Як забезпечити собі старість і гідний рівень життя після виходу на пенсію? Це питання хвилює багатьох українців, адже існуюча солідарна пенсійна система не завжди здатна забезпечити достатній дохід у похилому віці. У цій статті ми розглянемо види пенсій в Україні, проблеми, з якими стикається пенсійна система, та можливі шляхи їх вирішення, зокрема перехід на накопичувальну пенсійну систему. Також ми розповімо про альтернативні способи накопичити собі пенсію та забезпечити фінансову стабільність у майбутньому.

Види пенсій в Україні

Закон України "Про загальнообов'язкове пенсійне страхування" визначає три рівні пенсійного забезпечення:

- Cолідарну систему – коли працюючі громадяни фінансують пенсії нинішніх пенсіонерів;

- Накопичувальну обов’язкову систему – внески акумулюються на рахунку громадянина і є обов’язковими;

- Недержавні пенсійні фонди.

Рівень 1 та 2 – це загальнообов'язкове державне пенсійне страхування, а 2 і 3 – накопичувальна пенсійна система.

Основні види пенсій в Україні:

- Пенсія за віком (розмір залежить від страхового стажу та заробітної плати);

- Пенсія по інвалідності (залежить від групи інвалідності та страхового стажу);

- Пенсія у зв'язку з втратою годувальника (залежить від кількості непрацездатних членів сім'ї та страхового стажу померлого).

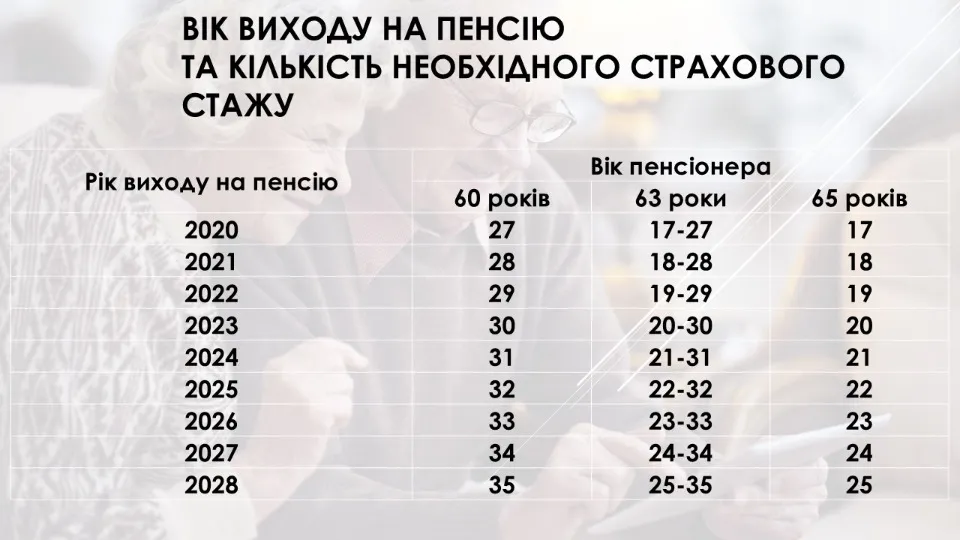

Для виходу на пенсію за віком необхідно мати відповідний страховий стаж, вимоги до якого поступово зростають. Пенсія в Україні за віком по солідарній системі підходить лише людям передпенсійного віку, які ніяк не встигнуть накопичити відповідні кошти.

Таблиця виходу на пенсію по роках народження в Україні

|

Період |

Пенсійний вік |

Страховий стаж |

Пенсійний вік |

Страховий стаж |

Пенсійний вік |

Страховий стаж |

|

з 01.01.2022 по 31.12.2022 |

60 років |

не менше 29 років |

63 роки |

від 19 до 29 років |

65 років |

від 15 до 19 років |

|

з 01.01.2023 по 31.12.2023 |

60 років |

не менше 30 років |

63 роки |

від 20 до 30 років |

65 років |

від 15 до 20 років |

|

з 01.01.2024 по 31.12.2024 |

60 років |

не менше 31 року |

63 роки |

від 21 до 31 року |

65 років |

від 15 до 21 року |

|

з 01.01.2025 по 31.12.2025 |

60 років |

не менше 32 років |

63 роки |

від 22 до 32 років |

65 років |

від 15 до 22 років |

|

з 01.01.2026 по 31.12.2026 |

60 років |

не менше 33 років |

63 роки |

від 23 до 33 років |

65 років |

від 15 до 23 років |

|

з 01.01.2027 по 31.12.2027 |

60 років |

не менше 34 років |

63 роки |

від 24 до 34 років |

65 років |

від 15 до 24 років |

|

з 01.01.2028 |

60 років |

не менше 35 років |

63 роки |

від 25 до 35 років |

65 років |

від 15 до 25 років |

Соціальна пенсія: кому призначається, як оформити та який розмір у 2024 році

Багатьох цікавить, якщо немає стажу, яка буде пенсія? Громадяни України, які досягли 65-річного віку, але не набули права на пенсію за віком через брак страхового стажу, можуть претендувати на соціальну пенсію. Для її оформлення необхідно подати відповідний пакет документів (паспорт, ідентифікаційний код, довідку про доходи тощо) до місцевих органів соціального захисту населення. Станом на 2024 рік, соціальна пенсія без стажу виплачується в розмірі 2 361 грн.

Чому Україні потрібна пенсійна реформа?

Солідарна пенсійна система, яка діє в Україні, має низку проблем:

- Старіння населення та зменшення кількості працюючих громадян, які наповнюють пенсійний фонд (ПФ).

- Низький рівень офіційних доходів та поширення тіньової зайнятості, що зменшує надходження до ПФ.

- Значний дефіцит ПФ, який доводиться покривати за рахунок бюджету країни.

Для вирішення цих проблем уряд планує запровадити накопичувальну пенсійну систему. Перехід на накопичувальну пенсійну систему запланований у 2025 році. Вона передбачає, що частина внесків буде акумулюватися на рахунках українців у державному чи недержавних пенсійних фондах (НПФ). Як накопичити собі пенсію в НПФ? Читайте далі.

|

Державні пенсійні фонди |

Недержавні пенсійні фонди |

|

Створюються державою |

Створюються фінансовими установами, роботодавцями або їх об'єднаннями |

|

Інвестиційна політика визначається державою |

Інвестиційна політика визначається фондом та контролюється державою |

|

Гарантії виплат забезпечуються державою |

Гарантії виплат забезпечуються фондом та державою |

Суть реформи

Поки що законодавчого підґрунтя накопичувальної системи в Україні немає – відповідний законопроєкт №9212 від 17.04.2023 року знаходиться на стадії доопрацювання.

Суть накопичувальної пенсії полягає у тому, що кожен працюючий українець віком до 55 років матиме персональний рахунок, на якому акумулюватимуться кошти для майбутньої пенсії. Роботодавці будуть зобов'язані сплачувати пенсійні внески на користь своїх працівників, які поступово зростатимуть з 1% від заробітної плати у 2023 році до 2% у 2025 році. Держава бере на себе забов’язання співфінансувати ці внески.

Цікавою особливістю накопичувальної пенсії є можливість для працівників самостійно збільшувати розмір своїх внесків. У такому разі держава також буде співфінансувати додаткові внески в межах 3% від середньої заробітної плати по економіці. Таким чином, кожен громадянин зможе активно змінювати розмір своїх майбутніх пенсійних виплат.

ФОПи та самозайняті особи беруть участь у накопичувальній пенсійній системі добровільно і отримують державне співфінансування своїх внесків на тих самих умовах, що й наймані працівники.

Розпорядитися своїми пенсійними грошима можна по-різному. Пенсіонери зможуть отримати всю суму одразу, при досягненні пенсійного віку, для лікування чи переїзду за кордон, або ж розтягнути виплати на 10 років. Крім того, накопичувальна пенсія може бути передана у спадок.

В умовах невизначеності щодо функціонування державних пенсійних фондів, громадяни України мають можливість забезпечити своє майбутнє через участь у недержавних пенсійних фондах (НПФ). Для цього необхідно укласти пенсійний контракт з адміністратором обраного НПФ та регулярно сплачувати пенсійні внески. Ці кошти інвестуються фондами у різноманітні фінансові інструменти (депозити, цінні папери, нерухомість тощо) з метою примноження капіталу учасників. Діяльність НПФ підлягає контролю з боку Національної комісії з цінних паперів та фондового ринку, що забезпечує прозорість та надійність їх функціонування.

Переваги та недоліки недержавних пенсійних фондів

Розглянемо детальніше переваги та недоліки НПФ. Переваги:

- Додатковий дохід на пенсії. НПФ дозволяють накопичити кошти, які будуть виплачуватися додатково до державної пенсії, що підвищує рівень фінансового забезпечення у похилому віці.

- Гнучкість внесків. Учасники можуть самостійно визначати розмір та періодичність внесків залежно від своїх фінансових можливостей.

- Податкові пільги. Внески зменшують базу оподаткування, що дає змогу клієнтам фондів отримувати податкові пільги та збільшувати свої пенсійні заощадження.

- Можливість успадкування. Накопичені кошти в НПФ можуть бути успадковані родичами учасника фонду у разі його смерті (на відміну від солідарної системи, коли всі гроші, які сплачувала людина протягом життя, залишаються державі).

- Професійне управління. Кошти учасників інвестуються в різні фінансові інструменти – це дозволяє отримувати потенційно вищий інвестиційний дохід порівняно з депозитами.

Недоліки недержавних пенсійних фондів:

- Ризики інвестування. Інвестиційний дохід НПФ не гарантований і залежить від ситуації на фінансових ринках. Існує ризик отримати менший дохід, ніж очікувалося, або навіть зазнати збитків.

- Довгостроковість. НПФ розраховані на довгострокове інвестування, тому кошти, вкладені до фонду, можуть бути недоступні протягом тривалого періоду (зазвичай до досягнення пенсійного віку).

- Витрати на обслуговування. Учасники НПФ сплачують комісійні винагороди компаніям, які обслуговують фонд (адміністратору, КУА, зберігачу), що зменшує суму накопичень.

- Обмежений вибір інвестиційних інструментів. НПФ можуть інвестувати кошти лише у визначені законодавством активи, що обмежує потенційну дохідність.

- Недостатня поінформованість населення. Багато людей не обізнані про можливості та переваги НПФ – а це гальмує розвиток альтернативи державній пенсійній системі.

Накопичувальна пенсійна система в Україні: гарантії стабільного майбутнього

Попри економічні труднощі, пов'язані з війною та інфляцією, недержавні пенсійні фонди (НПФ) в Україні, які функціонують вже 20 років, демонструють стабільні результати та дохідність, що перевищує рівень інфляції. Станом на середину 2024 року активи НПФ досягли 5,217 млрд грн, а кількість учасників наблизилася до 900 тисяч осіб. Найбільші фонди, зокрема НПФ НБУ, завдяки ефективному інвестуванню в державні облігації та банківські депозити, зуміли забезпечити дохідність вище рівня інфляції у 2023-2024 роках.

|

НПФ |

Активи, |

Кількість учасників |

Дохідність*, % |

||

|

2022 |

2023 |

Червень 2024 |

|||

|

НБУ |

2 255 200 |

12 648 |

8,15 |

20,68 |

9,41 |

|

"ОТП-пенсія" |

562 759 |

64 097 |

4,01 |

17,60 |

8,31 |

|

"Приватфонд" |

477 258 |

51 175 |

11,48 |

14,07 |

7,16 |

|

Укрексімбанк |

421 554 |

6 205 |

14,38 |

20,42 |

10,39 |

|

"Емерит-Україна" |

304 661 |

69 341 |

8,37 |

19,36 |

9,98 |

|

"Династія" |

252 425 |

42 015 |

8,70 |

21,30 |

10,67 |

|

Річна інфляція |

26,6 |

5,1 |

4,3 |

||

Жирним шрифтом ми виділили показники нижче рівня інфляції, а курсивом – фінансові результати, що перевершили рівень річної інфляції.

Аналізуючи довгострокову перспективу, можна побачити, що за період з 2009 по 2024 рік дохідність найбільших НПФ значно перевищила рівень інфляції. Так, дохідність фондів коливалася від 527,8% до 859%, тоді як інфляція за цей період становила 438,7%. Навіть фонди, які почали працювати пізніше, як-от "Династія" (з 2013 року) та "ОТП-пенсія" (з кінця 2009 року), продемонстрували кращу динаміку за інфляцію.

|

НПФ |

Дохідність, %, 2009-2024 |

|

"Приватфонд" |

859,0 |

|

Укрексімбанк |

845,6 |

|

"Емерит-Україна" |

812,9 |

|

"Династія" |

693,7 |

|

"ОТП-пенсія" |

662,5 |

|

НБУ |

527,8 |

|

Інфляція за період, % |

438,7 |

НПФ в Україні здійснюють інвестиційну діяльність у чітко визначених законодавством межах. Вони вкладають кошти в біржові цінні папери, банківські депозити та нерухомість, а також в більш традиційні інструменти – облігації внутрішньої державної позики (ОВДП) та банківські депозити. Такий консервативний підхід до інвестування забезпечує стабільність та надійність накопичень клієнтів НПФ.

Накопичувальна пенсія: а як вона працює у світі?

У багатьох країнах діють накопичувальні пенсійні системи. Наприклад:

- У США пенсійна система складається з трьох рівнів: державна солідарна система, приватні корпоративні пенсійні плани та індивідуальні пенсійні рахунки.

- У Великобританії діє базова державна пенсія, а також обов'язкова накопичувальна система та добровільні приватні пенсійні плани.

- У Швеції пенсійна система складається з трьох частин: солідарна, обов'язкова накопичувальна та добровільна накопичувальна.

Сенс накопичувальної системи досить простий – не тільки держава має подбати про тебе, але й ти сам також. Розумний і прагматичний підхід, притаманний розвиненим країнам світу.

Альтернативні способи накопичити собі на старість

Окрім участі в державному чи недержавному пенсійному фонді, існують й інші способи накопичити собі на старість:

- Банківські депозити – це класичний спосіб збереження та примноження коштів. Перевагами є простота та надійність, а недоліками – низька дохідність та ризик знецінення через інфляцію.

- Вкладення в дорогоцінні метали (золото, срібло) можуть бути хорошим способом диверсифікації заощаджень та захисту від інфляції. Однак ціни на дорогоцінні метали можуть коливатися, а зберігання та продаж пов'язані з додатковими витратами.

- Інвестиції в нерухомість можуть приносити стабільний пасивний дохід у вигляді орендної плати. Проте купівля нерухомості потребує значних початкових вкладень, а управління та утримання пов'язані з додатковими витратами та ризиками.

Висновки

Отже, забезпечити собі гідний рівень життя на пенсії можна різними шляхами: через участь у солідарній та накопичувальній пенсійних системах, а також за допомогою альтернативних способів накопичення та інвестування коштів. Як забезпечити собі пенсію – це індивідуальне рішення кожної людини, яке залежить від її фінансових можливостей, цілей та готовності до ризику. Головне – почати діяти завчасно та регулярно відкладати кошти на майбутнє.